Nové opatrenia NBS sú už niekoľko týždňov na svete. Koho sa skutočne dotknú, kedy sa naplno prejavia a čo môžu spôsobiť?

Nové opatrenia NBS

Síce pred rokom NBS zaviedla stress test, povinnú rezerva, hypotéky sa poskytovali s nižším LTV, ale túžba ľudí po vlastnom bývaní neutíchala. Na dofinancovanie kúpnej ceny používali klienti medziúvery zo stavebného sporenia alebo spotrebné úvery, ktoré banky ponúkali k hypotékam za zvýhodnené sadzby, čo vo finále znamenalo ešte vyššie splátkové zaťaženie klientov. Je pravda, že tieto opatrenia trošku spomalili nárast počtu hypotekárnych úverov, avšak rýchlosť zadlžovania Slovákov aj napriek tomu patrí medzi najvyššie v Eurozóne.

Po cca roku od posledných opatrení, prišla v marci tohto roku Národná banka s ďalšou vlnou zmien, ktoré začnú platiť v júli tohto roka. NBS zadefinovala DTI index (debt to income), ktorý stanoví úverový limit klienta na jeho 8násobok čistého ročného príjmu, pričom sa do tohto limitu započítajú okrem hypotéky aj spotrebné úvery, kreditné karty či povolené prečerpanie. Taktiež sa stanoví strop na úvery s LTV medzi 80% a 90%, 100% hypotéky sa zakážu úplne. Samozrejme, nové opatrenia sa viažu len na nové úvery.

Nešírte paniku, hraničný termín je júl 2019

Mnohí ľudia už začali šíriť na sociálnych sieťach paniku, že od júla sa už k úveru nedostanete. Nie je to celkom tak. Sprísňovanie príde vo vlnách. Pozrime sa na fakty pekne po poriadku.

1.7.2018 začne platiť nariadenie, že banky môžu poskytnúť maximálne 35 úverov zo 100 s financovaním medzi 80 až 90% (LTV). Doteraz to bolo 40 úverov. Takže v júli klesne tento počet o 5%. A ako obísť fakt, že úver musí byť medzi 80 a 90% LTV? Jednoducho. Pri hodnote nehnuteľnosti 100 000 € nebudete žiadať 90 000 €, ale 89 990 €. Spĺňate podmienku? Spĺňate. Samozrejme, stále hovorím o tom, že budete spadať do tých 35% výnimiek. Následne každý kvartál (resp. posledné obdobie je polročné) bude klesať tento maximálny počet úverov o 5% až kým sa v júli 2019 nezastaví na konečných 20 úverov zo 100, ktoré budú môcť byť medzi 80 a 90% LTV. Teda až v júli 2019 to už bude naozaj problém. Predpokladám, že vtedy dostanú úver v medzi 80 až 90% klienti s lepšími príjmami a vyšším objemom úveru. Pokiaľ medzi týchto vyvolených patriť nebudete, budete musieť poprosiť rodičov, aby vám dozaložili ich nehnuteľnosť.

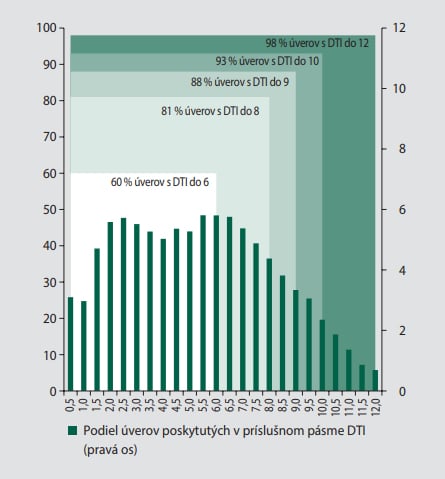

Ak sa pozrieme z blízka aj na druhé opatrenie, nemusí to vyzerať až tak tragicky. Nemusí, ale môže. Podľa štatistík NBS z 3Q 2017 (viď obrázok nižšie) bolo až 81% poskytnutých úverov s DTI menším alebo rovným 8. Teda 4 z 5 úverov spĺňalo podmienku DTI tak či tak. A na zvyšných 20% úverov umožňuje NBS dávať výnimku, teda pri nich môže byť DTI vyššie ako 8. Postupne po kvartáloch (posledný úsek znižovania je polrok) bude klesať % výnimiek o 5%, až kým sa v júli2019 nezastaví toto číslo na konečných 5 úverov zo 100.

Na to, aby sme vedeli povedať ako sa to koho konkrétne dotkne, by sme potrebovali vedieť zloženie tých 20% úverov, ktoré potrebujú výnimku už dnes. Vekovú štruktúru žiadateľov, lokalita zakladanej nehnuteľnosti, účel úveru a pod. To žiaľ nemáme. Mám však silného tušáka, že výnimku dnes potrebujú najmä mladí ľudia vo väčších mestách na kúpu nehnuteľnosti a nie ľudia v strednom veku, ktorí si zoberú hypotéku na rekonštrukciu domu v malej obci. Preto môže byť táto štatistika NBS veľmi skreslená.

Ďalší vývoj

Po týchto opatreniach sa dá logicky očakávať pokles počtu poskytnutých hypoték. Nasledovať by malo pozvoľné zníženie cien nehnuteľností dôsledkom zníženia dopytu klientov a zvyšovanie úrokových sadzieb, ktorými si banky budú kompenzovať výpadky príjmov. Naopak, dá sa očakávať zvýšený dopyt po nehnuteľnostiach určených na podnájom, keďže niektorí sa ku hypotéke so svojím príjmom už nedostanú. To všetko opäť pocítia najviac tí s nižšími príjmami. Ako to bude v skutočnosti ale ukáže čas.

Nové opatrenia NBS popísala aj samotná Národná banka vo svojej tlačovej správe, kde sú vysvetlené všetky detaily.

Zdroj obrázka: NBS