Životné poistenie si ľudia uzatvárajú kvôli ochrane zdravia a zachovaniu určitého životného štandardu v najkatastrofickejších situáciách. Korešponduje však rozsah krytia na poistných zmluvách s najčastejšími príčinami, ktoré uvádza Sociálna poisťovňa?

Predstavte si situáciu, že si viete poistiť na svojej zmluve životného poistenia len jedno jediné riziko. Do úvahy neberme poistenie smrti, nakoľko to má alebo nemá význam podľa situácie konkrétneho človeka. Ktoré pripoistenie by ste si vybrali? Bežné úrazy, závažné ochorenia, trvalé následky úrazov alebo niečo iné? Úmyselne som nespomenul poistenie všeobecnej invalidity, pretože to je práve to riziko, ktoré by som volil ja. Vysvetlím na nasledujúcej analógii prečo.

Ak vážne ochoriete alebo utrpíte vážny úraz s trvalými následkami a nedajbože sa z toho nevyhrabete, ale prežijete, ostávate invalidom. Ak by ste sa nešťastnou náhodou svojím úrazom alebo chorobou „netrafili“ do zoznamu diagnóz, ktoré poisťovňa plní aj tak budete na peénke. Avšak po roku práceneschopnosti idete na posúdenie či nie ste invalid. Takže sme opäť pri invalidite. Invalidita je totiž jediné riziko, do ktorého sa zbiehajú všetky. Invalidita je totiž následok, kým úraz či choroba je príčinou.

Sociálna poisťovňa v priemere vypláca pri čiastočnej invalidite (zníženie pracovnej schopnosti o viac ako 40%) mesačne 200 € a pri plnej invalidite 360 € (zníženie pracovnej schopnosti o viac ako 70%). A teraz si predstavte, že už nikdy nepracujete a máte fungovať len s touto dávkou. Celkom sranda nie? 🙂

Čísla Sociálnej poisťovne

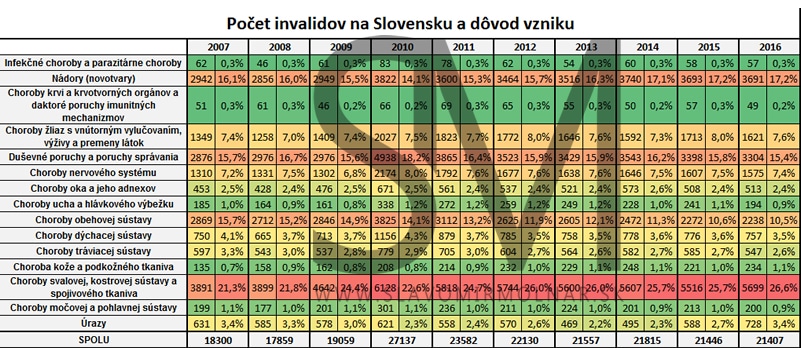

Vytiahol som si štatistiky Sociálnej poisťovne o tom, ktoré diagnózy majú na svedomí invaliditu na Slovensku, viď obrázok nižšie. Úrazy majú na svedomí v priemere 3%. Ešte raz, 3%! To znamená, že 97% ľudí je invalidom následkom choroby.

Štatistiky komerčných poisťovní – životné poistenie

Následne som v rámci porovnania rizikových životných poistení, ktoré robím spoločne s finančnou hitparádou požiadal poisťovne, aby nám zverejnili svoje štatistiky. Zaujímal som sa na koľkých % zmlúv je poistená všeobecná invalidita a na koľkých sú poistené trvalé následky úrazu. Výsledok? V priemere len 14% zmlúv obsahuje poistenie všeobecnej invalidity, ale až 85% ľudí má dojednané riziko trvalých následkov úrazu, ktoré si mnohokrát klienti ale aj samotní sprostredkovatelia zamieňajú s invaliditou.

Záver

Z ekonomického hľadiska to najcennejšie čo máme, je schopnosť pracovať a teda zarábať peniaze. Poistenie má byť o tom, že vám kryje tie ekonomicky najhoršie situácie. A horšia situácia ako byť neschopný pracovať (plná invalidita), od štátu dostávate 360 €, pričom rodine zostanete na krku aj s vašimi výdavkami neexistuje. Poistenie trvalých následkov úrazu vyzerá dobre na papieri, ale reálne poistenie invalidity nemôže nikdy nahradiť. Tak si dávajte pozor, čo máte naozaj poistené, inak hrozí, že ak príde k najhoršiemu, vaša zmluva vám bude nanič.

Využite online sprievodcu na porovnanie a návrh životného poistenia

PS: Údaje Sociálnej poisťovne zahŕňajú čiastočnú aj plnú invaliditu.

PS 2: Štatistiky komerčných poisťovní nám zaslalo 5 z nich.